Если у Вас в штате есть сотрудники, то до 15 июля 2014 года Вам необходимо отчитаться в Фонд социального страхования за полугодие. Для этого предназначен расчет по форме 4-ФСС. Он утвержден приказом Минтруда России 19 марта 2013, его номер 107н, редакция от 11.02.2014.

Представляют данный расчет индивидуальные предприниматели или организации в то подразделение Фонда социального страхование, куда они встали на учет как плательщики страховых взносов на обязательное социальное страхование:

- на случай временной нетрудоспособности и в связи с материнством;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Далее эти два вида взносов я буду называть коротко — взносы в соцстрах. Первый вид взносов – взносы по б/л, второй – взносы на травматизм.

Отчет в ФСС в 2014 году за полугодие ничем не отличается от отчета за 1-ый квартал. Но если Вы сдаете его первый раз, то Вы можете столкнуться с рядом трудностей по его заполнению. Поэтому я хочу в этой статье остановиться на тех моментах, которые могут у Вас вызвать вопросы и сомнения.

Титульный лист расчета по форме 4-ФСС.

Здесь может возникнуть вопрос, где взять регистрационный номер (фиолетовая стрелка, рис.1) и код подчиненности (зеленая стрелка, рис.1)?

рис.1.Регистрационный номер и код подчиненности

Берем эти сведения из «…уведомления о регистрации в качестве страхователя…» или же из «Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Подставляем в форму или вводим эти данные в программу в реквизиты организации или ИП, если формируем отчет с помощью программного софта.

Еще один вопрос возникает при заполнении поля «Шифр страхователя», рис. 2. Где его взять?

Рис. 2. Шифр страхователя

Во многих программах шифр можно выбрать при формировании отчета или этот код заполняется автоматически, если правильно введены все реквизиты налогоплательщика.

В том случае, когда Вы заполняете форму вручную или сомневаетесь, что программа подставила его правильно, посмотреть эти шифры можно в «Справочнике шифров плательщика». Он находится в Приложениях 1, 2 и 3 «Порядка заполнения формы 4-ФСС».

Поле шифр плательщика состоит из трех блоков (как и сам шифр).

В первом блоке (голубой прямоугольник, рис.2) вводится категория плательщиков страховых взносов. Например, код для плательщиков страховых взносов, которые применяют основной тариф страховых взносов – 071. Остальные шифры Вы можете скачать прямо сейчас по этой кнопке:

Обратите внимание! Вы скачиваете «Порядок заполнения...», а в нем в приложениях ищите справочники шифров. Там же Вы найдете образец заполнения расчета по форме 4-ФСС за полугодие 2014 года.

Во 2-й блок (оранжевый прямоугольник со скругленными краями, рис.2) необходимо ввести:

01, если Вы организация или ИП на УСН, или ИП на патенте;

02, если Вы ИП или организация, применяющие ЕНВД;

03, когда ваша система налогообложения ЕСХН независимо от формы бизнеса;

00, если Вы относитесь к другим видам ИП или ЮЛ.

В 3-й блок (фиолетовый прямоугольник, рис.2) подставляем:

01, для казенных и бюджетных учреждений;

00, для всех остальных налогоплательщиков.

Пример на рис.2, ИП или ООО, которые находятся на УСНо и применяют ставку 2,9 % — основной тариф.

Переходим к таблицам.

Отчет по форме 4-ФСС содержит таблицы, которые необходимо заполнять всем налогоплательщикам. Это таблицы – 1,3,6,7 и 10.

Остальные таблицы заполняются и представляются только тогда, когда в них есть показатели. Например, таблицу 4.5 заполняют только ИП, применяющие Патент, за исключением тех, кто сдает в аренду недвижимость, занимаются торговлей и общепитом.

Прежде чем продолжить рассказывать о внесении данных в таблицы, я введу обозначения для тех граф, которые мы будем заполнять. Графы по горизонтали назовем строками, а графы по вертикали – столбцами. Как их и принято обычно называть в таблицах. А не как их называют в «Порядке заполнения…» Мне кажется, что так понятнее, ведь термин «графа» — это общее название любых ячеек в таблице.

Идем дальше.

В таблицу 4.5 по строке необходимо внести следующие данные:

- в столбец 2 — номер патента ИП;

- в столбец 3 — вид предпринимательской деятельности ИП:

- в столбец 4 — срок действия патента;

- в 6 столбец заносят сведения о начисленных выплатах работникам, с которых начисляют страховые взносы. Учитывают все вознаграждения с начала года нарастающим итогом.

- в столбцы 7,8,и 9 — выплаты сотрудникам за последний квартал (за 1,2 и 3 месяц).

Если у нас несколько Патентов с пониженным тарифом, то вносим данные по каждому Патенту отдельно в разных строках.

Таблица 1:

Сначала проверяем показатели на начало отчетного периода. Это строки 1 и 12, столбцы 3 (красный прямоугольник, рис.3). За счет чего появилась задолженность Фонда ФСС перед нами, уточняем в строках 13 и 14. Данные в строки 1 и 12 переносим из отчета за предыдущий год, в нашем случае за 2013 год.

Рис. 3. Данные на начало года

Далее надо проверить, нет ли расхождений с суммами, которые были указаны в предыдущем расчете на конец квартала (за полугодие – на конец первого квартала). Вносим и проверяем эти данные в строках 2,3,5,6,15 и 16, в столбцах 1. Пример на рис. 4, фиолетовая стрелка. В столбцах 3 по этим строкам отражаем суммы за полугодие.

Рис. 4. Данные на конец предыдущего отчетного периода

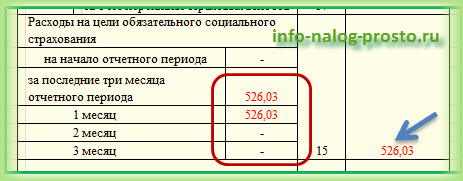

Если у Вас есть расходы по социальному страхованию, то в отчет по форме 4-ФСС в строку 15, столбец 1 заносим эти сведения (рис.5, коричневый контур). В этом случае заполняем таблицу 2. В столбце 3 указываем суммы расходов за полугодие.

Рис. 5. Расходы по социальному страхованию, таблица 1

В таблице 2 мы с Вами подробно расписываем все данные о том, что за пособия были выплачены, сколько их было и какова сумма этих пособий. Общая сумма пособий из таблицы 2 по строке 12, столбец 4 должна совпадать с общей суммой по строке 15, столбец 3 таблицы 1 (рис. 5, 6 синие стрелочки).

Рис. 6. Расходы по социальному страхованию, таблица 2

Примечание! В регионах, где запущен пилотный проект по выплате пособий вашим сотрудникам напрямую из соцстраха строки 15 таблицы 1 и таблицу 2 заполнять не надо.

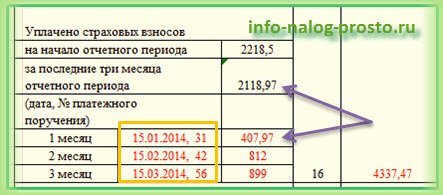

В строках 16 таблицы 1 расчета по форме 4-ФСС надо указать перечисленные в ФСС взносы по б/л за квартал. Не забудьте проставить № и дату платежного поручения или квитанции (рис. 7, оранжевый контур), иначе отчет у Вас могут не принять. В столбце 3 по данной строке также отражаются общие суммы уплаченных взносов по б/л за полугодие.

Рис. 7. Данные по уплате страховых взносов

По правилам перечислять суммы взносов нужно в целых рублях. На рис. 7 ( фиолетовые стрелки) суммы даны с копейками. Дело в том, что в нашем городе сотрудники ФСС не возражают, если взносы перечисляются так, как они начислены, т.е. если начислены с копейками, то и перечислить можно тоже с копейками. В том случае, когда ФСС строго относится к перечислениям с копейками, лучше округлять не по правилам математики, а все время в большую сторону.

Например:

407,97 округляем до 408, но и 407,38 тоже округляем до 408. Тогда у Вас никогда не возникнет копеечных недоимок по взносам в соцстрах.

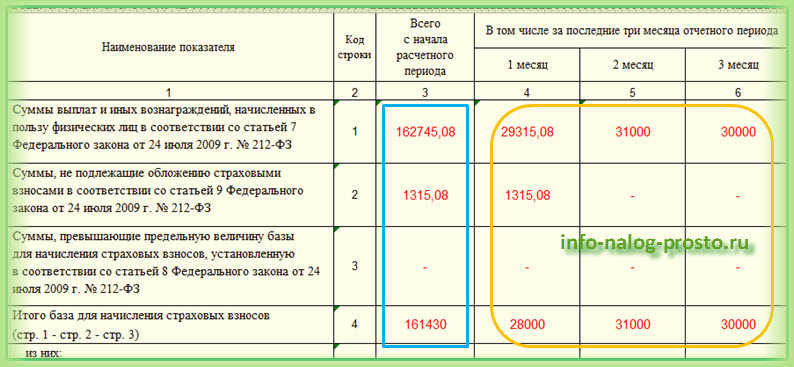

Таблица 3.

Здесь, я думаю, особых проблем при заполнении не возникнет. Единственное, о чем не забудьте: при превышении лимита, надо по строке 1 вносить общую сумму вознаграждений работникам, а превышение указывать по строке 3, которое будет вычитаться из общей суммы. Результат по строке 4 даст базу для начислений страховых взносов.

При этом по всем этим строкам в столбце 3 (рис. 8, голубой прямоугольник) отражаем общие суммы вознаграждений за полугодие, а в столбцах 4, 5, 6 (оранжевый контур, рис.8) – расшифровки сумм по месяцам последнего квартала отчетного периода. Для полугодия – это второй квартал.

Рис. 8. Суммы вознаграждений сотрудникам

И еще добавлю. В том случае, если Вы ИП на Патенте и заполняли таблицу 4.5, Вам следует помнить, что данные из этой таблицы необходимо перенести в таблицу 3 по строке 8.

Отчет в ФСС в 2014 году, как и в предыдущие годы, состоит из 2-х разделов. В этой части статьи мы разобрали некоторые вопросы заполнения расчета по форме 4-ФСС, которые вызывают наибольшие затруднения у бухгалтеров и предпринимателей.

Во второй части мы разберем раздел 2, опять же рассмотрим только самые непростые моменты его заполнения.

Продолжение статьи ждет Вас за этой кнопкой:

Поделитесь с друзьями и коллегами, если статья была Вам полезна: