В первой части статьи (ссылку на нее Вы найдете, дочитав статью до конца) мы рассмотрели некоторые аспекты заполнения титульного листа и таблиц 1, 2, 3, 4.5 раздела 1 расчета по форме 4-ФСС.

Переходим ко 2 разделу. Нумерация рисунков продолжается из первой части статьи.

Таблицы 6 и 7.

В этих таблицах отчета по форме 4-ФСС заполняются сведения о страховых взносах на травматизм. Отчетность в ФСС в 2014 году по сути похожа на отчеты за предыдущие годы. Но есть и много изменений

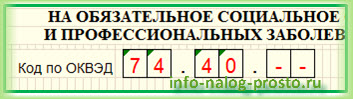

В частности, в таблице 6 появилось поле для записи в него кода ОКВЭД (рис. 9). Раньше оно стояло на титульном листе. Не пропустите это поле при заполнении.

Рис. 9. Код ОКВЭД

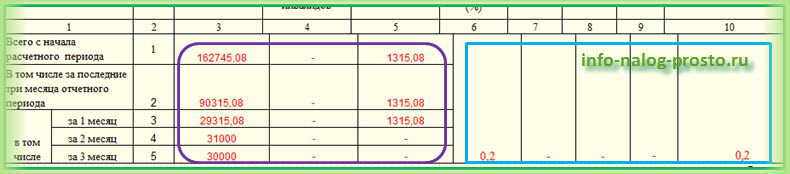

В столбцах 6-10 (голубой прямоугольник, рис.10) проставляют сведения о страховом тарифе для взносов на травматизм. Его берут из уведомления, которое организации получают после подтверждения основного кода экономической деятельности (смотрите статьи как это делать в рубрике «Внебюджетные фонды»).

Рис. 10. Таблица 6 расчета по форме 4-ФСС

В строках 1-5 по столбцам 3 – 5 (фиолетовый контур, рис. 10) отчета в ФСС в 2014 году нужно указать суммы выплат:

- на которые начисляются взносы на травматизм (столбцы 3,4; рис.10);

- которые освобождены от начислений (столбец 5, рис. 10) .

После этого заполняем таблицу 7.

Процесс заполнения этой таблицы ничем не отличается от таблицы 2. При этом надо учесть следующее:

- если Вы произвели расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то Вам необходимо внести их суммы в строки 11;

- также в этом случае обязательно надо заполнить таблицу 8;

- сумма расходов по строке 10, столбец 4 таблицы 8 должна быть равна общей сумме расходов по строке 11, столбец 3 таблицы 7;

- не забудьте отразить данные и в таблице 9.

Таблица 10.

В таблице 10 расчета по форме 4-ФСС до 2014 года надо было отражать результаты по аттестации рабочих мест. С этого года таблица предназначена для внесения в ее графы итогов по специальной оценки труда. Она была введена с 2014 года (ФЗ № 426-ФЗ от 28 декабря 2013 г).

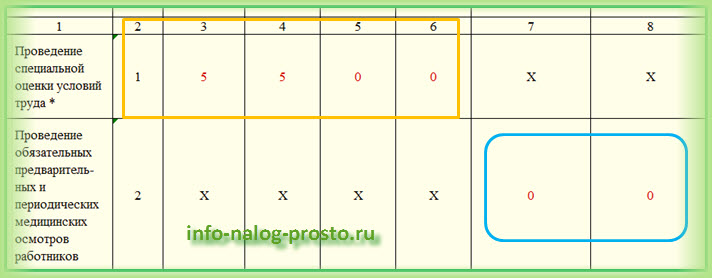

Отличие спецоценки от аттестации в том, что все работодатели без исключения обязаны ее проводить. Поэтому таблицу 10 теперь надо заполнять и сдавать всем налогоплательщикам, даже в том случае, если Вы не проводили ни спецоценку, ни аттестацию. В столбец 3 строки 1 вносим данные об общем количестве рабочих мест, а в столбцах 4, 5, 6, в которых по строке 1 необходимо указать количество опасных и вредных для здоровья мест, проставляем нули.

Возможен еще один вариант: аттестацию до 2014 года проводили, а оценку – нет. Тогда заполняем таблицу 10 на основании сведений об аттестации на 01.01.2014 года (оранжевый прямоугольник, рис. 11).

Рис. 11. Таблица 10. Специальная оценка условий труда

При этом надо помнить! Если аттестацию начали проводить еще в 2013 году, но до 1 января 2014 года ее завершить не удалость, то данные об этом событии в таблице отражать не надо. В столбцах 4, 5, 6 строки 1 опять же проставляем нулевые значения.

Во второй строке по столбцам 7 и 8 указываем количество работников, которые прошли медосмотры. Сюда включаем только тех работников, которые трудятся на работах с вредными и опасными условиями труда и уже прошли обязательные медосмотры (рис. 11, голубой контур).

Ошибки, допущенные в таблице 10, не приведут к неверному расчету взносов в соцстрах. Но они могут понизить или наоборот повысить размер скидок и надбавок по взносам на травматизм и повлиять на, расчет дополнительных взносов в ПФР.

Все. Расчет по форме 4-ФСС заполнен и готов к сдаче. Но остался лишь один момент: перед тем как его распечатать и подписать, лучше проверить все ли мы правильно заполнили. Сначала сверяем данные, занесенные в расчет, со сводными внутренними отчетами по начисленным и уплаченным страховым взносам. А затем применяем следующий алгоритм: нужно проверить, выполняются ли следующие равенства:

- Строка 2 столбца 3 таблицы 1 = строке 4 столбца 3 таблицы 3 х 2,9%;

- Строка 1 столбца 3 таблицы 6 = строке 4 столбца 3 таблицы 3;

- Строка 1 столбца 5 таблицы 6 = строке 2 столбца 3 таблицы 3;

- Строка 2 столбца 3 таблицы 7 = строке 1 столбца 3 таблицы 6 х столбец 10 таблицы 6;

- Строка 15 столбца 3 таблицы 1 = строке 12 столбца 4 таблицы 2

Все равенства сошлись? Если да, то наш отчет по форме 4-ФСС окончательно готов. Теперь его можно распечатать, подписать и сдать в ФСС одним из следующих способов:

- доставить лично или через представителя напрямую в ваше отделение ФСС;

- отправить ценным письмом по почте РФ, не забыв положить в конверт опись вложения;

- сдать, не выходя из офиса или дома, электронно через интернет.

Помните, если численность ваших сотрудников насчитывает более 50 человек, отчетность в ФСС в 2014 году можно сдавать только третьим способом: через интернет. Для этого необходимо заранее позаботится о ключе ЭЦП.

Итак, отчет в ФСС в 2014 году заполняется так же, как и в предыдущие годы за исключением новых таблиц и ряда особенностей, введенных с отчетностей 2013—2014 года.

Более подробно заполнение отчетов от зарплаты сотрудников я разберу на тренинге, который запланирован на сентябрь 2014 года. Как он будет называться, и что мы будем на нем изучать, я выложу информацию на сайте в начале августа 2014 года. Следите за обновлениями блога и за рассылками.

Первая часть статьи находится здесь:

Там же Вы сможете скачать образец заполнения расчета по форме 4-ФСС и порядок его заполнения.

Саму форму Вы найдете в статье «Отчеты по налогам и страховым взносам от зарплаты работников».

Поделитесь с друзьями и коллегами, если статья была Вам полезна: