Кажется, что вопрос это простой и никаких сложностей возникнуть здесь не должно. На практике же бывают разные ситуации, разрешение которых требует детального рассмотрения проблемы. В частности:

1.Кто имеет право кроме руководителя подписывать налоговые декларации и как проставлять подпись:

- в качестве налогоплательщика;

- в качестве представителя.

В статье 80 НК РФ, пункт 5 читаем:

5. Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено настоящим Кодексом.

Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

Для индивидуальных предпринимателей выбор режима налогообложения на одну систему шире, чем для ООО и других организаций. Это дает с одной стороны больше возможностей по способам ведения бизнеса и его учета, но с другой стороны усложняет сам выбор подходящей именно для вашей деятельности системы налогообложения.

ИП могут применять наряду с ОСНО, УСНО, ЕНВД еще и патентную систему налогообложения. Как отдельный спецрежим данная система налогообложения начала действовать с 01.01.2013 года. Была введена новая глава 26.5 под названием «Патентная система налогообложения». До этой даты применялась статья 346.25.1 Налогового кодекса «Особенности применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента».

Патентная система налогообложения для ИП имеет свои тонкости и нюансы, которые необходимо знать как начинающим предпринимателям, так и тем ИП, которые уже работают на рынке и хотели бы перейти на данный налоговый режим.

Чтобы переход на эту систему налогообложения принес вашему бизнесу максимальную пользу, следует знать основные правила ее применения:

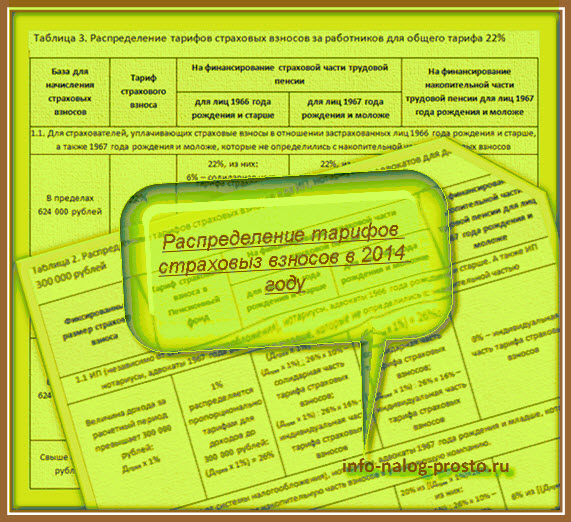

С 2012 года появились два новых термина в страховых взносах:

- солидарная часть страховых взносов;

- индивидуальная часть страховых взносов.

Для чего это было сделано? Чиновники решили разбить взносы, чтобы четко определить, какая часть будет использоваться только для текущих выплат, а какая – для выплат пенсий в будущем. Но это не значит, что индивидуальная часть будет лежать на вашем счете и ждать Вас до выхода на пенсию.

С 2014 года страхователи перечисляют взносы одной платежкой на КБК страховой части взносов. Разбиение страховых взносов на солидарную и индивидуальную части производится в самом Пенсионном фонде

Куда же идут наши страховые взносы сейчас и как их планируют выплачивать нам в будущем?

Начнем с индивидуальной части.

Индивидуальная часть страховых взносов переводится на персональный лицевой счет застрахованного лица. Она формирует нашу будущую пенсию.

В 2014 году страховые взносы в фиксированном размере для всех категорий предпринимателей перечисляются в ПФР одной платежкой или же квитанцией. КБК указывается для страховой части взносов.

В 2014 году страховые взносы в фиксированном размере для всех категорий предпринимателей перечисляются в ПФР одной платежкой или же квитанцией. КБК указывается для страховой части взносов.

А в ПФР для тех ИП, которые родились в 1967 году и позже, эти взносы распределяют на накопительную и страховую часть. Но это делается только для тех предпринимателей, которые до 01.01.2014 года определились, нужна ли им накопительная часть пенсии или нет. А также выбрали вариант хранения этой части пенсионных накоплений.

Более подробную информацию на эту тему читайте в статье «Накопительная часть страховых взносов в 2014 году: выбираем вариант».

Как же распределяются страховые взносы в ПФР для этой категории ИП с 2014 года?

Чтобы это понять, надо сделать расчет страховых взносов для ИП 1967 года рождения и младше. Для чего? Как мы знаем, деньги очень любят, когда их считают и относятся к ним бережно и рачительно. Да и контроль за своими кровно заработанными деньгами и перечисленными в ПФР будет не лишним. В отличие от наемных работников, за которых страховые взносы перечисляет работодатель, мы, индивидуальные предприниматели, платим эти взносы сами.

Декларацию 3-НДФЛ за прошедший год, который является налоговым периодом по налогу на доходы физических лиц, надо подавать в текущем году в срок до 30 апреля. Но этот срок обязаны соблюдать не все налогоплательщики.

Кто же те счастливчики, которые могут отложить визит в налоговую инспекцию?

Это физические лица, пожелавшие получить налоговые вычеты по НДФЛ. Декларация 3-НДФЛ может быть ими подана в любой день в текущем году.

Что за вычеты и как ими можно воспользоваться, читайте в статьях на сайте. Ссылки на них Вы найдете, дочитав статью до конца. Они будут добавляться по мере выхода статей на данную тему.

Если физические лица получают доходы, то декларация 3-НДФЛ подается ими в этом году именно до 30 апреля. Это те налогоплательщики, о которых речь идет в статьях 227, 227.1, 228 Налогового Кодекса РФ.

Наши законодатели в пенсионном фонде, как всегда не дают нам скучать. В этот раз нескучное времяпрепровождение коснется только тех наших граждан, которые родились в 1967 году или позже. Остальные могут быть только зрителями или советчиками, если, конечно, знают, о чем идет речь.

В чем же суть?

За два года, 2014 и 2015, плательщикам страховых взносов в ПФР 1967 года рождения и младше необходимо выбрать, что делать с накопительной частью страховых взносов.

Существует два варианта:

- накопительная часть страховых взносов остается и будет равна, как и до 2014 года, 6%;

- от накопительной части отказываемся, и все отчисления идут на страховую часть, а накопительная часть равна 0%.

Причем в каждом варианте есть несколько решений в зависимости от того, как Вы действовали раньше и где Вы находитесь на данный момент времени.

Опять подходит срок сдачи справки-подтверждения основного вида экономической деятельности в ФСС. Дата-икс – 15 апреля 2014 года.

Внимание!!! Статья актуальна и в 2015 году!

Сначала я перечислю документы, опираясь на которые, и надо подтверждать основной вид экономической деятельности:

Федеральный закон от 02.12.2013 № 323-ФЗ подтвердил, что на 2014 год, а также на 2015 и 2016 годы порядок уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остается тот же.

Не изменятся на эти годы и тарифы (вилка осталась прежней от 0,2% до 8,5%), которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Также актуальна и «Классификация видов экономической деятельности по классам профессионального риска», утвержденная приказом Министерства труда и социальной защиты Российской Федерации от 25.12.2012 № 625н.

Для подтверждения основного вида деятельности необходимо заполнить 2 формы:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение основного вида деятельности.

Эти формы подтверждения основного вида деятельности можно заполнить в бухгалтерской программе, которую Вы используете для ведения бухучета.

Если же таких форм в вашей программе нет, то Вы можете скачать их по ссылке. Ее Вы найдете, дочитав статью до конца.

Внимание!!! Статья и все бланки актуальны и в 2015 году!

Первой лучше заполнить справку-подтверждение основного вида деятельности.

Заполнять ее мы будем сверху вниз (рис.1).

Внимание!!! Статья актуальна и в 2015 году!

Мне пришли в комментариях следующие вопросы:

1.Здравствуйте. Помогите, пожалуйста, разобраться. Организация в 2013 году не занималась основной экономической деятельностью, была только разовая продажа гсм и аренда автомобиля, данные виды в реестр оквэд не занесены. В 2014 внесли новые виды оквэд, по которым будет вестись деятельность. По какому оквэд нам теперь подавать подтверждение в ФСС?

2.Здравствуйте, Ольга! Наша организация работает на «упрощенке». В Уставе и в выписке ЕГРЮЛ у нас один вид (основной) деятельности по коду ОКВЭД 64.1 «почтовая и курьерская деятельность» (размер страхового тарифа — 0,2%. В 2013 году ООО сменило виды деятельности на код ОКВЭД 74.40 как основной (по объему выручки)с размером страхового тарифа 0,5% и на код ОКВЭД 74.84. В Уставе ООО есть фраза, что ООО может заниматься любыми видами деятельности, не запрещенными законом.

При сдаче в ФСС заявления и справки о подтверждении основного вида деятельности за 2013г. мы по факту указали основной вид деятельности 74.40.

Имеет ли право ФСС не принять у нас заявление и справку о подтверждении основного вида деятельности мотивируя тем, что код ОКВЭД 74.40 не указан в выписке ЕГРЮЛ.

УИН для перечисления налогов и взносов.

В 2014 году в платежных поручениях по перечислению налогов и взносов появился абсолютно новый реквизит – уникальный идентификатор начислений УИН. Теперь каждый платеж в бюджетную систему РФ не может обойтись без данного кода.

УИН для перечисления налогов и взносов состоит из 23 знаков: три первых знака — это аббревиатура самого названия «Уникальный идентификатор начисления»: УИН. Знаки с 4 места по 23 совпадают с цифровым значением уникального идентификатора начисления.

С 1 .01.2014 года по 30.03.2014 года код УИН надо было указывать на первом месте в поле п/п «Назначение платежа» по всем страховым взносам, налогам, штрафам, пеням, и другим перечислениям в налоговую инспекцию и внебюджетные фонды.

При этом код отделялся от самого назначения платежей тремя косыми чертами ///.