УИН для перечисления налогов и взносов.

В 2014 году в платежных поручениях по перечислению налогов и взносов появился абсолютно новый реквизит – уникальный идентификатор начислений УИН. Теперь каждый платеж в бюджетную систему РФ не может обойтись без данного кода.

УИН для перечисления налогов и взносов состоит из 23 знаков: три первых знака — это аббревиатура самого названия «Уникальный идентификатор начисления»: УИН. Знаки с 4 места по 23 совпадают с цифровым значением уникального идентификатора начисления.

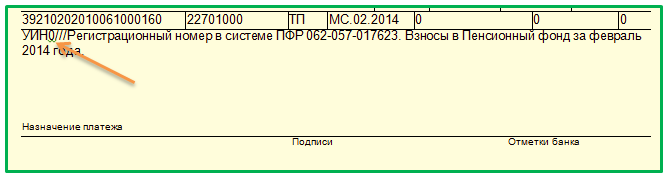

С 1 .01.2014 года по 30.03.2014 года код УИН надо было указывать на первом месте в поле п/п «Назначение платежа» по всем страховым взносам, налогам, штрафам, пеням, и другим перечислениям в налоговую инспекцию и внебюджетные фонды.

При этом код отделялся от самого назначения платежей тремя косыми чертами ///.

Пример:

«УИН13375679906235569317/// Уплата страхового взноса … за … 2014г.»

Если УИН был неизвестен, то цифровое значение указывалось «0»

«УИН0/// Уплата налога … за … 2014г.»

Смотрите рисунок 1, оранжевая стрелочка.

Рисунок 1: УИН до 31 марта

УИП для перечисления налогов и взносов

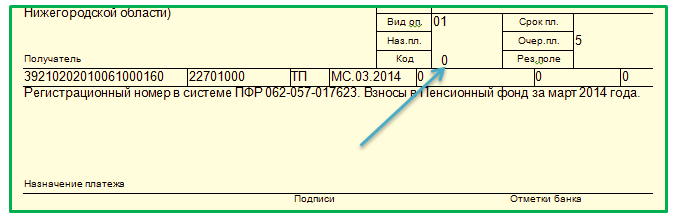

С 31.03. 2014 года вступили в силу новые правила заполнения поля платежного поручения «Код». О чем нам поведали указания Банка России от 15 июля 2013 г. № 3025-У.

Кроме уже знакомого нам термина «УИН», появляется новое понятие «уникальный идентификатор платежа (УИП)».

УИП необходимо указывать в поле «Код» (22). Рисунок 2, голубая стрелочка.

Рис. 2. УИН после 31 марта

Если же обратиться к пункту 12 приложения 2 и к пункту 7 приложения 4 приказа № 107н, то из них мы узнаем, что в реквизите платежного поручения «Код» указывается УИН (уникальный идентификатор начисления).

Отсюда следует вывод, что УИН и УИП — это одинаковые показатели. И дальше в этой статье и в любых других я буду использовать термин «УИН».

Где же нам с Вами брать УИН для перечисления налогов и взносов?

Все зависит от того, каким образом мы будем перечислять налоговые платежи и страховые взносы.

Если у нас есть свой бизнес, и он зарегистрирован или как юридическое лицо, или же как ИП, то здесь мы имеем 2 ситуации:

- мы сами начисляем страховые взносы, налоги, пени и уплачиваем их добровольно. В этом случае, в поле «Код» проставляем «0»;

- уплачиваем вовремя не перечисленные налоги и взносы, рассчитанные контролирующими органами пени, начисленные штрафы и прочие платежи по требованию налоговых инспекций и внебюджетных фондов. В данной ситуации необходимо внимательно прочитать требование:

- в требовании указан 20-значный цифровой код УИН, переносим его в поле платежного поручения «Код»;

- код УИН в требовании не указан, ставим в поле «Код» значение «0».

Если мы являемся физическими лицами, то тогда возникает еще больше ситуаций. Но о том, где взять в этом случае УИН для перечисления налогов, читайте в статье «Где взять код УИН для перечисления налогов физическими лицами?»

Как заполнять в 2014 году другие реквизиты в платежных поручениях, можно узнать, нажав на кнопку:

(статьи появятся чуть позже)

Поделитесь с друзьями и коллегами, если статья была Вам полезна:

Здравствуйте, Ольга. Спасибо Вам. Все понятно. Буду ждать другие статьи на эту тему.

Здравствуйте, Роман. Меня радует, что Вам все понятно. Я стараюсь писать о бухучете и налогах простым языком. Может быть не всегда получается, буду совершенствоваться. Удачи и процветания Вам, Роман.