Архив автора

Начиная с 2014 года, размер страховых взносов зависит от суммы дохода ИП, полученного им за календарный год. Для разных систем налогообложения доход рассчитывается по-разному:

1. Если ИП применяет ОСНо, то для расчета страховых взносов берем доходы, которые мы учитываем так, как прописано в статье 227 НК РФ. Это те доходы, что получены от предпринимательской деятельности. При этом они облагаются НДФЛ. Расходы для нашей цели в расчет не берутся.

2. ИП использует систему налогообложения УСНо. В этом случае неважно, какой объект налогообложения Вы выбрали: УСНо (доходы) или УСНо (доходы за минусом расходы). Для расчета страховых взносов учитываем только доходы, а расходы в расчет не берем. Эти доходы перечислены в статье 346.15 НК РФ.

С 2014 уплата страховых взносов за ИП отличается рядом особенностей.

1. Страховые взносы в ФФОМС и ПФР, которые рассчитываются для доходов с нуля до 300 тысяч рублей, уплачиваем:

- Одной суммой до 31 декабря в текущем году, пока не сдвинули бокалы под бой курантов, если страховые взносы существенно не влияют на суммы авансовых платежей налога на УСНо (при больших стабильных доходах);

- Четырьмя суммами каждый квартал до окончания первого, второго, третьего и четвертого квартала, когда страховые взносы сильно влияют на размер авансовых платежей налога на УСНо (доходы малы и нестабильны). Также более выгодно платить взносы поквартально, если Вы применяете ЕНВД и работаете сами без найма персонала;

- Каждый месяц, если доходов нет совсем или они крайне малы. Уплата страховых взносов за ИП таким способом не свалится тяжким грузом на декабрь месяц, когда придется платить всю сумму сразу. Да и квартальную сумму будет заплатить проще, распределив платежи помесячно. Как мы знаем легче съесть большую щуку по частям, чем всю сразу. Так и заплатить взносы маленькими порциями при небольших доходах намного проще, чем отыскать большую сумму денег в конце года или квартала.

С 2014 года опять изменился расчет страховых взносов для ИП. Теперь за себя замечательного ИП будет платить взносы в зависимости от дохода за налоговый период в один календарный год.

Когда доход, полученный ИП за календарный год, равен или меньше 300 000 рублей, то расчет страховых взносов за себя хорошего делаем по формуле:

(1) СВПФРИП = (МРОТ х ТСВПФРИП) х 12

(2) СВФФОМСИП = (МРОТ х ТСВФФОМСИП) х 12 , где

СВПФРИП – это страховые взносы в ПФР в фиксированном размере;

СВФФОМСИП — это страховые взносы в ФФОМС в фиксированном размере;

МРОТ – минимальный размер оплаты труда. Он принимается и устанавливается на начало того налогового периода, за который мы платим страховые взносы за себя любимого (с 2014 года он равен 5554 рубля 00 копеек);

ТСВПФРИП – страховые тарифы взносов в ПФР в размере 26%;

ТСВФФОМСИП — страховые тарифы взносов в ФФОМС, равные – 5,1% и установленные п. 1 и 3, ч. 2 ст. 12 Федерального закона от 24.07.2009 № 212-ФЗ;

12 – количество месяцев за налоговый период, который равен календарному году.

В предыдущей части статьи я коротко рассказала о трудовых книжках и о том, как внести запись в них о приеме на работу. Это был четвертый шаг при приеме на работу сотрудника.

Сегодня делаем пятый и шестой шаг: речь пойдет о личной карточке работника и лицевом счете.

При приеме на работу личная карточка заводится на каждого сотрудника. Форму Т-2 этой карточки Вы можете посмотреть и сохранить себе на компьютер. Достаточно нажать на кнопку:

В личную карточку при приеме на работу надо внести:

- различные персональные данные работника;

- сведения о приеме на работу.

Здесь я не буду подробно рассказывать, как заполнять ту или иную графу личной карточки. В планах у меня написание электронной книги по этой теме.

Остановлюсь лишь на некоторых вопросах, возникающих у многих кадровиков, бухгалтеров или руководителей бизнеса.

Первый вопрос:

С 2013 года мы сами вольны выбирать любую систему налогообложения. Теперь нам и больше никому решать – применять или не применять ЕНВД. Но выбор этот далеко не так прост, как кажется при мимолетном взгляде на эту задачу. А она остро стояла перед многими бизнесменами в начале 2013 года.

Но и сейчас есть компании, которые до сих пор сомневаются, на сколько правильное решение они приняли по данному вопросу. А для тех, кто делает только первый шаг в свой бизнес, эта проблема встает во всей красе. В этой статье я постараюсь немного облегчить этот выбор и расскажу о плюсах и минусах системы налогообложения в виде единого налога на вмененный доход (ЕНВД,«вмененка»).

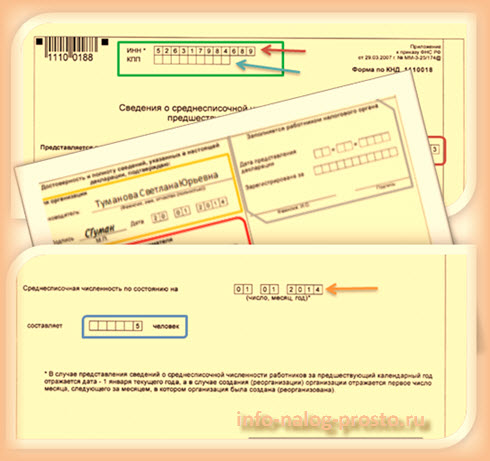

Наступил срок сдачи среднесписочной численности работников за 2013 год. Последний день, когда удастся сдать этот расчет, наступает 20 января 2014 года. В этом году в отличие от 2013 года 20 число не выпало на выходной день. А это значит, что у нас нет в запасе еще одного дня для подготовки этого расчета. Как мы помним, только попадание на выходные или праздничные даты, дает нам право сдавать отчеты на 1-2 дня позже (иногда этот период увеличивается, если праздники длятся больше 2-х дней).

Кто же обязан сдавать сведения о среднесписочной численности работников за прошедший год?

До 31 декабря 2013 года сдача сведений была обязательным шагом для всех налогоплательщиков. Даже тогда, когда бизнес обходился весь год без работников.

С 01.01. 2014 года в статью 80 НК РФ пункт 3 абзац тоже 3 внесли изменения. Цитирую: Прочитать остальную часть записи »

Во второй части статьи я рассказала:

- об основных требованиях к оформлению трудового договора;

- про особенности оформления приказа о приеме на работу.

В третьей части статьи речь пойдет о трудовых книжках работников. Внесение записи в трудовую книжку – это четвертый шаг при оформлении сотрудника на работу.

Но сначала я коротко расскажу о трудовых книжках и некоторых нюансах их оформления.

Трудовая книжка — это один из обязательных документов, который будущий работник должен предоставить при оформлении на работу.

Но это правило не действует в трех ситуациях:

И снова праздник в бухгалтерию пришел.

И можно дружно петь, плясать и веселиться,

Пока к нам годовой отчет, как вихрь, не подошел

И не заставил нас с утра и до ночи трудиться.

Когда работодатель начисляет своему сотруднику заработную плату или премию за классно выполненную работу, он обязан на эти суммы начислить страховые взносы в ПФР, ФФОМС, ФСС и перечислить их в бюджет. Кроме этих взносов нужно заплатить отчисления в фонд обязательного страхования от несчастных случаев на производстве и профзаболеваний или на бухгалтерском сленге — «травматизм».

Кроме взносов и отчислений на «травматизм» работодатель обязан рассчитать, удержать и перевести в бюджет налог на доходы физических лиц от зарплаты каждого сотрудника.

Все эти налоги от зарплаты сотрудников организации и ИП должны уплачивать каждый месяц.

Деньги за страховые взносы и отчисления на «травматизм» должны отправиться в Фонды не позднее 15 числа каждого месяца, который следует за месяцем начисления заработной платы работникам.

Уплата налогов на спецрежимах для ИП – это не такая большая проблема, особенно в том случае, если у него нет работников.

А вот для ООО количество налогов, которые надо уплатить увеличивается на ежемесячные платежи налогов от зарплаты. Но о них Вы можете узнать в статье «Как платить налоги от зарплаты сотрудников?» (ссылка на нее в конце статьи) .

Здесь же речь пойдет о платежах в бюджет налогов УСНо, ЕНВД и Патента.

1.Уплата налога на УСНо

В течение года и ИП и ООО платят авансовые платежи по единому упрощенному налогу. Сроки перечисления и периодичность уплаты денежного оброка и для организаций и для индивидуальных предпринимателей абсолютно одинаковые: не позднее 25 дней по окончании 1 квартала, полугодия и 9 месяцев. Конкретно: